有一家上市公司,它的主营业务是地产,这公司宣称要投入超过 12 亿元去跨界收购海外锂矿,那其背后到底是怀揣着转型的野心,还是处于无奈的自救状况?市场对这事给出了积极反应,然而它面临的像现金流压力,还有海外项目存在的重重风险,也引发了外界的高度关注。

收购核心在于采矿权

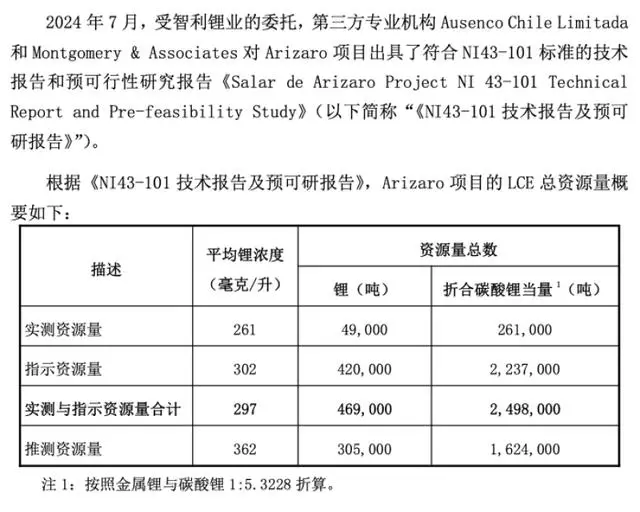

华联控股此次进行收购,其最根本的目标在于获取处于阿根廷的6个采矿权,这6个采矿权总面积总计约为205平方公里。这些有着阿根廷属性的采矿权乃是后续开展盐湖提锂业务、进而生产碳酸锂等产品存在需要的资源根基。一旦缺失这些资源,那任何后续阶段所进行的技术投入与相关的产业布局都将会变成没有源头的水 。

公告确切表明,此次交易的关键目的恰是获取这些资源,这意味着华联控股的转型策略,由单纯的技术投入,正式拓展到对上游矿产资源的把控,尝试搭建从资源至技术的更完备产业链条。

跨界源于地产业务承压

是国内房地产市场的深刻变化,成了华联控股此次大手笔跨界背后的直接驱动力,公司表示,近几年房地产业务已面临增长瓶颈,据其2025年中期报告显示,自1993年成立以来,公司主营业务长期围绕房地产开发与物业经营。

于国内房地产行业整个进入调整阶段的情形下,寻觅新的业绩增长之处已然成为上市公司急切的任务,此次对海外锂矿展开收购,恰恰是公司针对主业乏力状况、推进可持续发展所做出的关键战略抉择,其目的在于减轻对单一地产业务的依赖 。

战略布局早有铺垫

此次收购不是华联控股在新能源领域的头一回尝试,公司先前借助基金投资,初步积攒了盐湖提锂的相关技术以及产业资源,公司2025年中报还披露,其往后的发展战略是围绕新能源等新兴产业开展投资布局。 。

此次收购,能够被视作是其在前期技术储备的根基之上,朝着产业链上游资源端跨出的具有实质意义的一步,公司有着构建“技术、资源、成品”相互联动业务格局的想法,要把先前的投资布局切实转化为能够进行运营的产业项目。

项目面临多重现实风险

虽然战略清晰明确,然而项目推进却遭遇明显不确定性。其中最为关键的风险所在,便是标的资产里的4个采矿权正在接受阿根廷当地法院的合规性审查,审查结果至今尚未得以确定。这给交易最终能不能顺利达成以及后续的开发活动带来了法律层面以及政策层面的诸多变数。

海外投资广泛面临着诸多复杂挑战,其中涵盖政治、文化以及社区关系等方面。阿根廷当地的营商环境状况,其政策稳定程度,还有基础设施配套情形等因素,都会对项目建设以及未来运营的成本并效率产生直接影响,而这些通通都是华联控股所要去应对的难题。

大额支出考验现金流

公告明确指出,此次交易以及后续项目的建设,将会致使出现大额的资本性支出,这有可能作用于公司的现金流,进而产生影响。对于一家正处于转型阶段的企业来讲,保持健康的现金流是非常关键重要的,而巨额的投入毫无疑问必然会带来短期的财务压力 。

然而,公司给出了应对预案,称未来能够依据市场情形,借助分期建设或者引入合作方一同开发来减轻资金压力。与此同时,华联控股着重表明自身财务状况稳固,自有现金流规模比负债总额大,拥有履约能力。

未来盈利依赖锂价市场

按公告所言,被收购了的标的公司,往后的主要收入来源会是盐湖提锂业务,其产品为电池级碳酸锂。这表征着,华联控股当下这次转型,长期的成败状况,会跟全球锂产品的市场的价格以及需求紧紧地捆绑到一起,。

锂价自身具备周期性波动特性,近些年来已然从高位显著回落,项目历经建设直至投产还需要数年光阴,那时锂市场的供需关系会怎样、产品价格能不能支撑项目盈利,存有极大不确定性,这将会是决定投资回报的核心商业风险 。

对一家像华联控股这般从房地产领域跨界到锂矿行业的公司而言,你觉得它所面临的最大挑战是资金方面的压力,是海外运营过程中存在的风险,还是未来锂市场所具有的不确定性呢?欢迎在评论区里面分享你的看法。